「ローン」の押さえておくべき基礎知識ってどんなもの?

リノベーションをするとき、使えるローンにはどんなのものがあるのかな?

詳しく知りたい!

こんなお悩みにお答えします。

本記事の内容

- 「ローン」の基礎知識

- リノベーションで使える3つの「ローン」

- 「リフォームローン」の特徴とメリット・デメリット

- 「住宅ローン」の特徴とメリット・デメリット

- 「住宅ローン(一体型)」の特徴とメリット・デメリット

本記事の信頼性

こんな人におすすめの記事です

- 今住んでいるマイホームをリノベーションしたい

- リノベーション物件を購入したい

- これから中古物件を購入してリノベーションをしたい

- 自分に適したローンの使い方を知りたい

当ブログではリノベーションをおすすめしています!

リノベーションがおすすめな理由

- 中古物件から選べるため、選択肢が多い(物件探しからスタートする場合)

- 新築するよりも経済的メリットを得やすい

- ライフスタイルに合わせて変更ができる

詳しくはこちらの記事で解説しています。

>>【基礎知識】リノベーションを知れば家づくりの選択肢が広がる【魅力と需要が高まる背景を解説】

-

-

参考【基礎知識】リノベーションを知れば家づくりの選択肢が広がる【魅力と需要が高まる背景を解説】

ではさっそく、リノベーションで使えるローンにについて見ていきましょう!

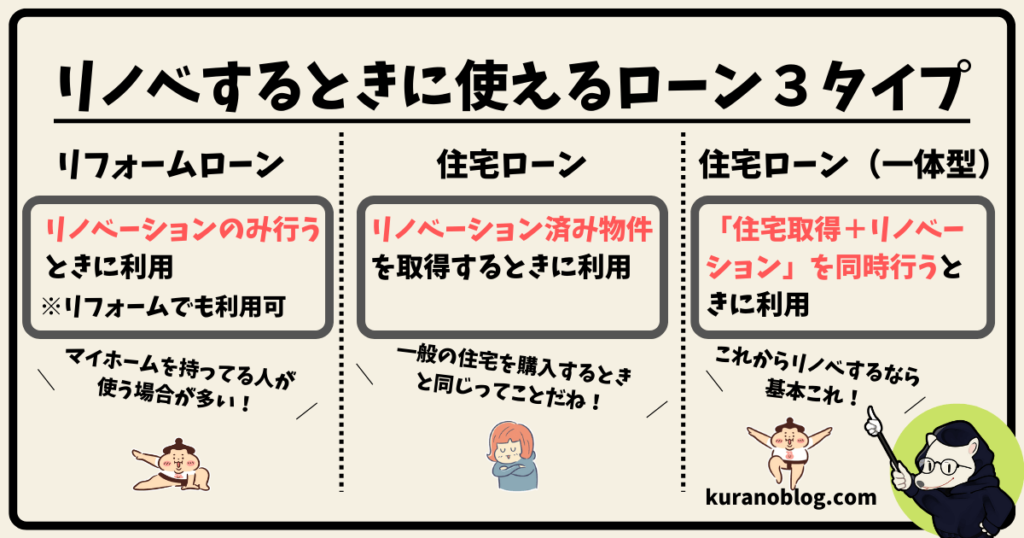

結論、次の3つのローンが使えます。

リノベーションで使える3つの「ローン」

簡潔にまとめると、次のような使い分けになりますよ!

この記事では、上記3つのローンの概要、メリット・デメリットを解説します。

状況によってローンの組み方も変わるので、各ローンのメリット・デメリットを知って上手に活用していきましょう。

さくっと利用できるローンをチェックしたい人は、

モゲチェックを使ってみてください。入力時間5分、無料で使えます。

モゲチェックはこんなサービス!

- あなたの登録情報と銀行の審査基準をもとに主要銀行を一括比較できる

- おすすめの理由とローン審査に通る確率がわかる

- おトクに借りるためのアドバイスも提示してくれる

- 無料で利用できて、プロにも質問・相談ができる

\入力時間5分!無料で複数の「住宅ローン」をチェック!/

ローンの基礎知識【ローンとはズバリ「借金」です】

そもそも「ローン」ってなんだっけ?

「ローン」とは、ズバリ「借金」です!

言葉が変わるだけで印象が全然違うのではないでしょうか?

まずは前提、ローンの基礎知識から押さえておきましょう。

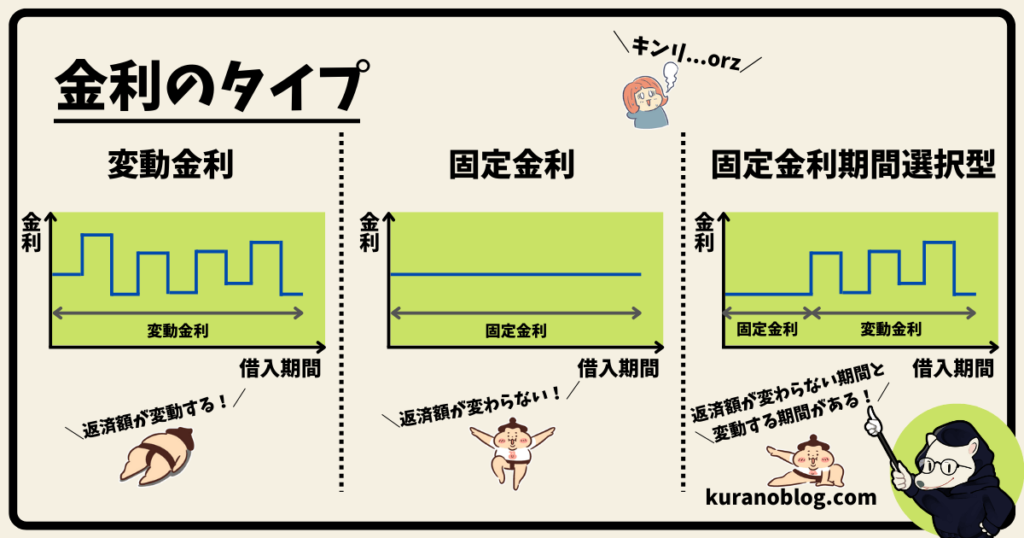

金利には3パターンある【変動金利型・固定金利型・固定金利選択型】

不動産(住宅)を購入するときに利用できるローンは「住宅ローン」です。

「ローン」の金利のタイプは次の3つに分かれますよ!

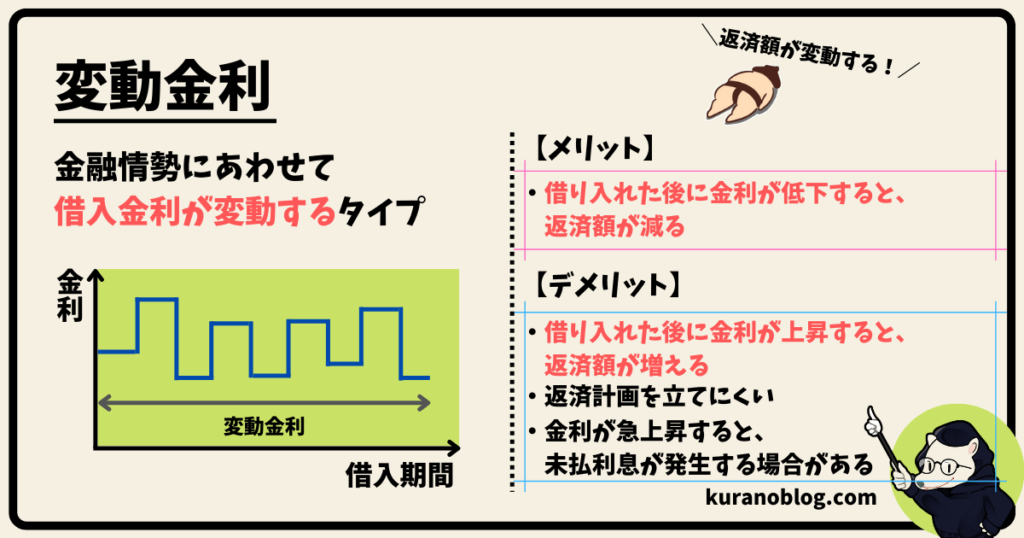

変動金利型:返済額が変動する

金融情勢にあわせて借入金利が変動するタイプです。以下のようなメリット・デメリットがあります。

「変動金利型」のメリット

- 借り入れた後に金利が低下すると、返済額が減る

「変動金利型」のデメリット

- 借り入れた後に金利が上昇すると、返済額が増える

- 借入時に返済金額が確定しないので、返済計画を立てにくい

- 借り入れた後に金利が急上昇すると、未払利息が発生する場合がある

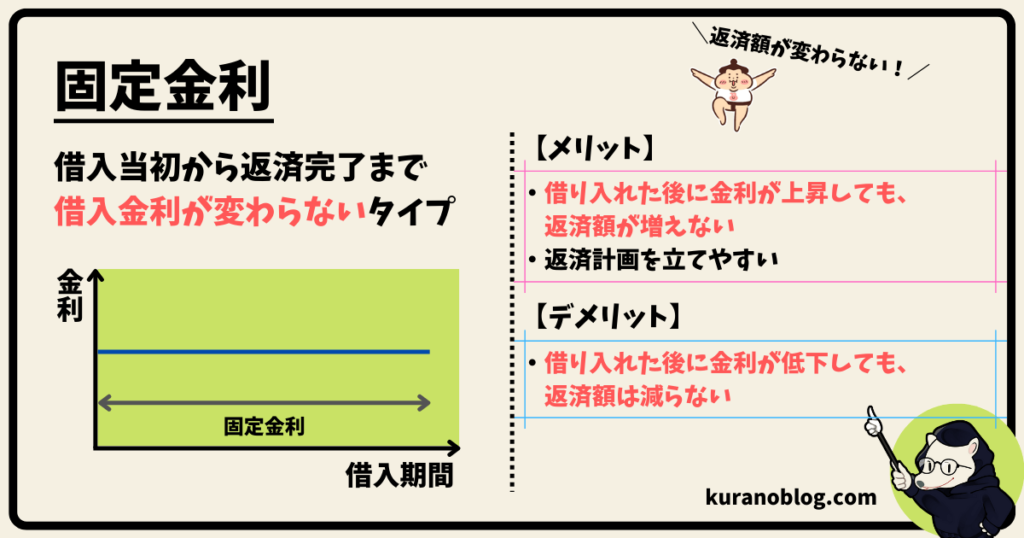

固定金利型:返済額が変わらない

借入当初から返済完了まで借入金利が変わらない(固定)タイプです。以下のようなメリット・デメリットがあります。

「固定金利型」のメリット

- 借り入れた後に金利が上昇しても、借り入れ当初の金利が返済完了まで適用される(返済額が上がらない)

- 借り入れ当初に返済完了までの返済計画が確定する(返済額が変わらない)

「固定金利型」のデメリット

- 借り入れた後に金利が低下しても、借り入れ当初の金利が返済完了まで適用される(返済額が下がらない)

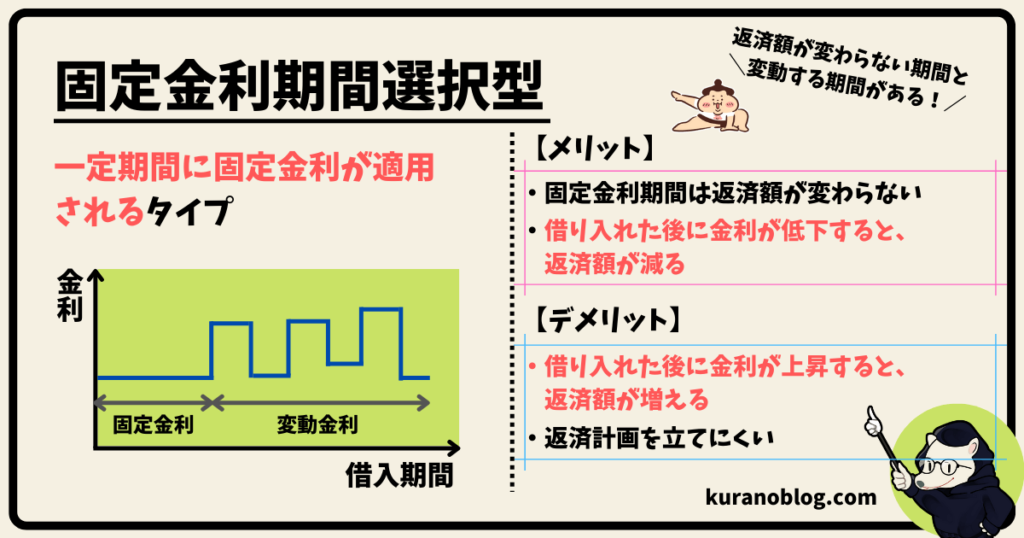

固定金利選択型:返済額が一定期間固定、その後は変動する

一定期間に固定金利が適用されるタイプです。以下のようなメリット・デメリットがあります。

「固定金利選択型」のメリット

- 固定金利適用期間中は返済計画が確定する(一定期間、返済額が変わらない)

- 借り入れた後に金利が低下すると、返済額が減る

「固定金利選択型」のデメリット

- 借り入れた後に金利が上昇すると、返済額が増える

- 固定金利選択期間後の返済金額が確定しないので、返済計画を立てにくい

住宅ローンの「借りられる金額」と「借りていい金額」

記事の冒頭で述べてように、「ローン」とは「借金」です。

つまり、ローンの利用を検討するときは、返済の見通しをしっかりと計画することが大切です。

具体的には、以下の2つの違いをよく理解してから利用しましょう。

- 借りられる金額(あなたの与信で借りられる限度額)

- 借りていい金額(無理なく返せる金額)

順番に解説します。

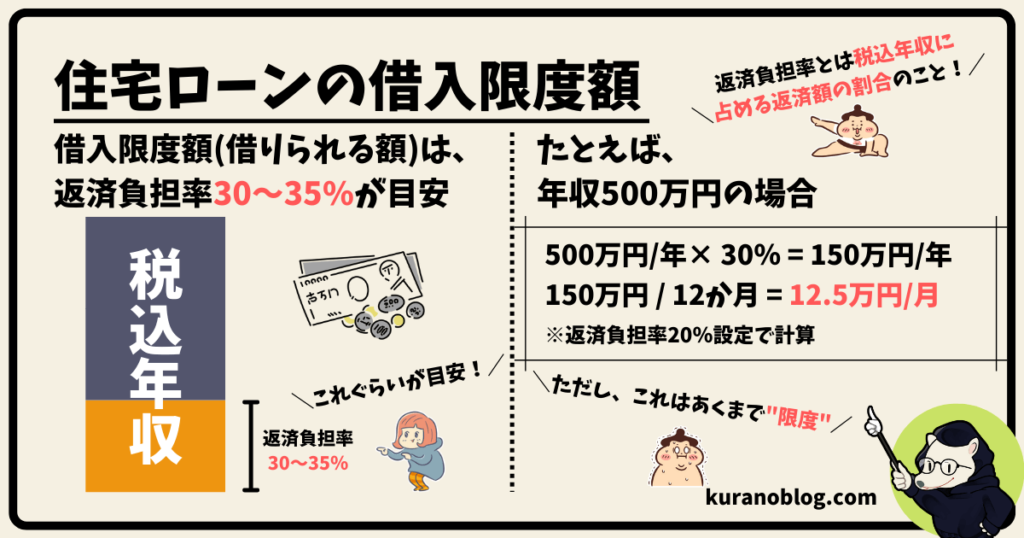

借りられる金額(住宅ローンの借入限度額):返済負担率30〜35%が目安

住宅ローンを借りるとき、借り入れる金額の目安に「返済負担率」があります。

返済負担率とは、税込年収に占める住宅ローンの年間返済額の割合のことで、「年収負担率」「返済率」ともいわれています。長期固定型の住宅ローン【フラット35】は、借入限度額を返済率35%以下(年収400万円以上の場合)と定めています。また、民間の住宅ローンでも融資額(借入額)を審査する際に、借りる人の年収、また他の債務の有無や債務額などによって、返済負担率が25%から40%程度の間におさまるかどうかを基準にしています。

出典:SUUMO

公的ローンと民間ローンで多少の違いはありますが、

借入限度額は「返済負担率30〜35%」が目安と覚えておきましょう!

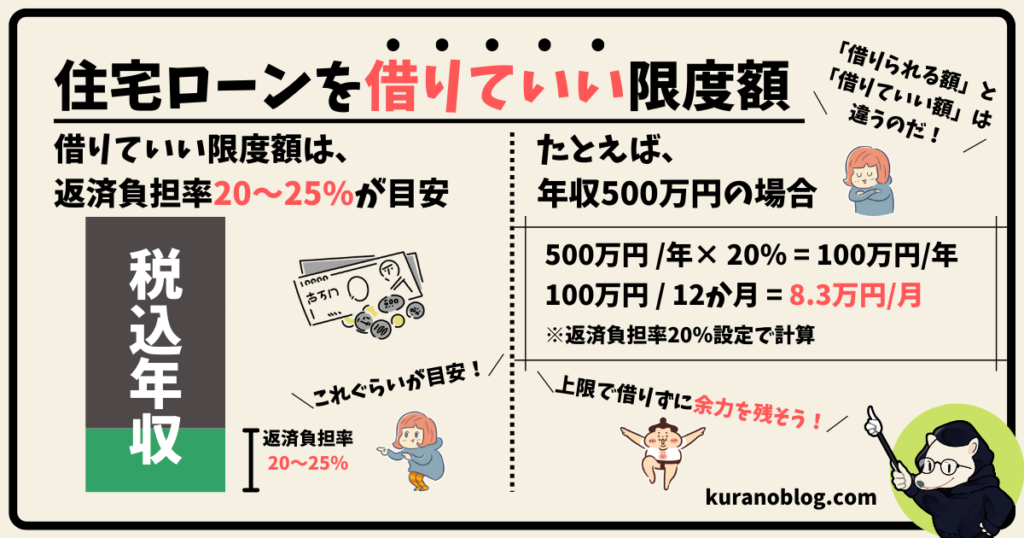

借りていい金額(無理なく返せる金額):返済負担率20〜25%が目安 ※「借入限度額」の上限で借りないこと

「借入限度額」は「無理なく返せる額」ではありません。

借入限度額の上限いっぱいで借りるのはやめましょう。

家にお金をかける(住宅ローンを限度額まで借りる)ということは、月々の返済額が増えて日常生活の金銭的負担が増えるということです。

日々の生活の中で突然の出費があるかもしれません。金銭的余裕を持って、事前にしっかり計画してから利用しましょうね!

一般的に、無理のない住宅ローンの借入額は「返済負担率20〜25%程度」と言われています!

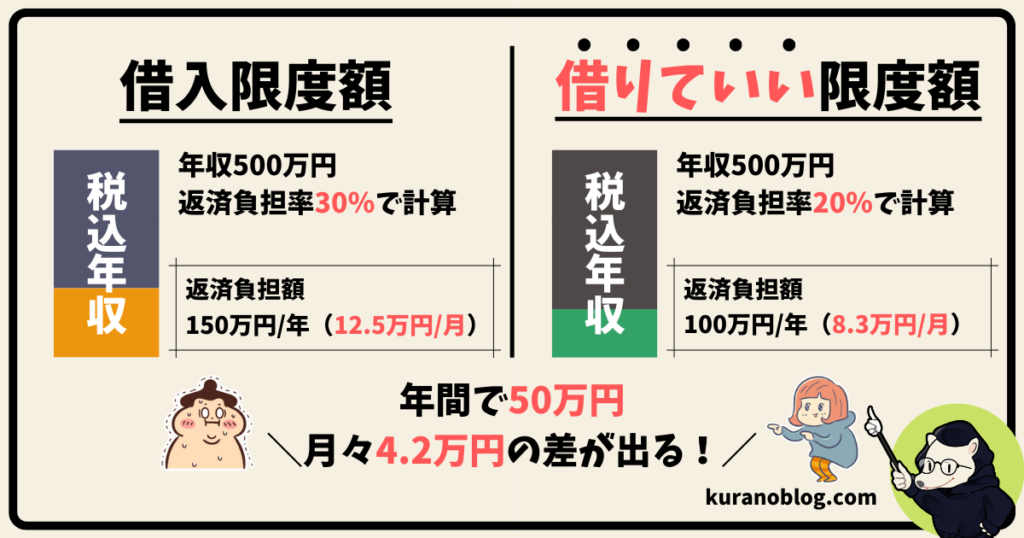

「借りられる金額」と「借りていい金額」について、例を挙げて計算してみると次のような違いになります。

年収別に見ると、無理のない住宅ローンの借入額は次の表のようになります。(下表は返済負担率24%の場合)

| 年収 | 手取り年収 (目安) | 手取り月収 (目安) | 借入額 | 返済額 (月) | 手残り (月) |

|---|---|---|---|---|---|

| 300万円 | 240万円 | 20万円 | 1830万円 | 6万円 | 14万円 |

| 400万円 | 316万円 | 26.3万円 | 2450万円 | 8万円 | 18.3万円 |

| 500万円 | 390万円 | 32.5万円 | 3060万円 | 10万円 | 22.5万円 |

| 600万円 | 462万円 | 38.5万円 | 3670万円 | 12万円 | 38.5万円 |

| 700万円 | 532万円 | 44.3万円 | 4290万円 | 14万円 | 44.3万円 |

| 800万円 | 600万円 | 50万円 | 4900万円 | 16万円 | 50万円 |

| 900万円 | 666万円 | 55.5万円 | 5510万円 | 18万円 | 55.5万円 |

| 1,000万円 | 730万円 | 60.8万円 | 6130万円 | 20万円 | 60.8万円 |

実際には家族構成やライフスタイルによって家計の状況は千差万別なので、あなたに合ったシミュレーションをすることが必要になります。

モゲチェックは入力時間5分で利用できるのでオススメです。

無料で複数の銀行の住宅ローンを一括比較できますよ!

モゲチェックはこんなサービス!

- あなたの登録情報と銀行の審査基準をもとに主要銀行を一括比較できる

- おすすめの理由とローン審査に通る確率がわかる

- おトクに借りるためのアドバイスも提示してくれる

- 無料で利用できて、プロにも質問・相談ができる

「住宅ローン」をどこで組むかによって、負担する金額が100万円単位で変わります。必ず比較検討しましょう!

\入力時間5分!無料で複数の「住宅ローン」をチェック!/

ローンの基礎知識を押さえたところで、具体的にリノベーションで使えるローンについて見ていきましょう!

リノベーションで使えるローンは3つある【それぞれの特徴も解説】

リノベーションをするときに使えるローンには次の3つがあります。

リノベーションで使える3つの「ローン」

住宅ローンと住宅ローン(一体型)の特徴は同じです。

基本的には、リノベーションやリフォームが絡んでくるかどうかの違いだけです!

「リフォームローン」と「住宅ローン・住宅ローン(一体型)」の違いは次のようなものです。

- 「リフォームローン」と「住宅ローン・住宅ローン(一体型)」の違い(2022年4月時点)

| リフォームローン | 住宅ローン 住宅ローン(一体型) | |

| 金利 | 1.7〜4.0%程度 | 1.31〜2.54%程度 (フラット35の場合) |

| 借入可能額の上限 | 最大1,000万円程度 | 最大8,000万円 (フラット35の場合) |

| 借入可能期間 | 最長10〜15年程度 | 最長35年 |

借り入れる人の信用情報や金融機関の審査条件によって、借入金利や借入可能金額は変わります。

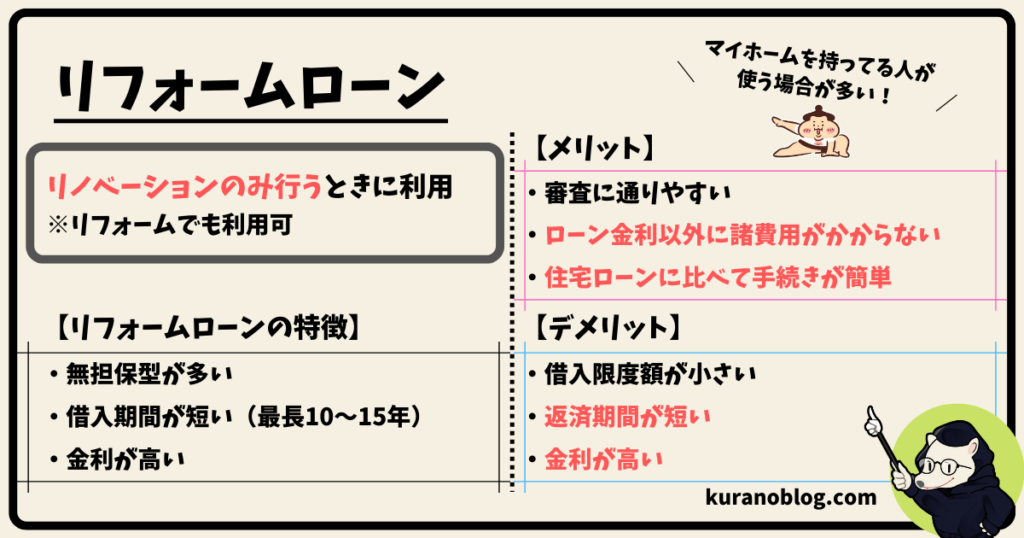

「リフォームローン」はリノベーション(リフォーム)専用のローン

「リフォームローン」とは、その名の通りリフォーム専用のローンのことです。(リノベーションする場合も同様に使えます。)

「リフォームローン」は「無担保型」が多い

ローンには「有担保型」と「無担保型」がありますが、リフォームローンは「無担保型」が多いです。

後述する「住宅ローン」が「有担保型」ですね!

「無担保型」の特徴

- 担保を用意しなくても借りることができる

- 借入期間が短い(最長10〜15年)

- 金利が比較的高い

「リフォームローン」のメリット・デメリット

「リフォームローン」のメリット・デメリットは次のとおりです。

「リフォームローン」のメリット

- 比較的審査に通りやすい

- ローン金利以外に諸費用がかからない

- 「住宅ローン」に比べて手続きが簡単

「リフォームローン」のデメリット

- 借り入れ限度額が小さい

- 返済期間が短い

- 金利が高い

リノベーションのみをするなら「リフォームローン」を利用する

リノベーションのみをする場合は「リフォームローン」を利用しましょう。

具体的には次のような人が該当します。

- 現在住んでいるマイホームをリノベーションしたい人

- 部分的にリノベーションしたい人(リノベーション工事が少額で済む人)

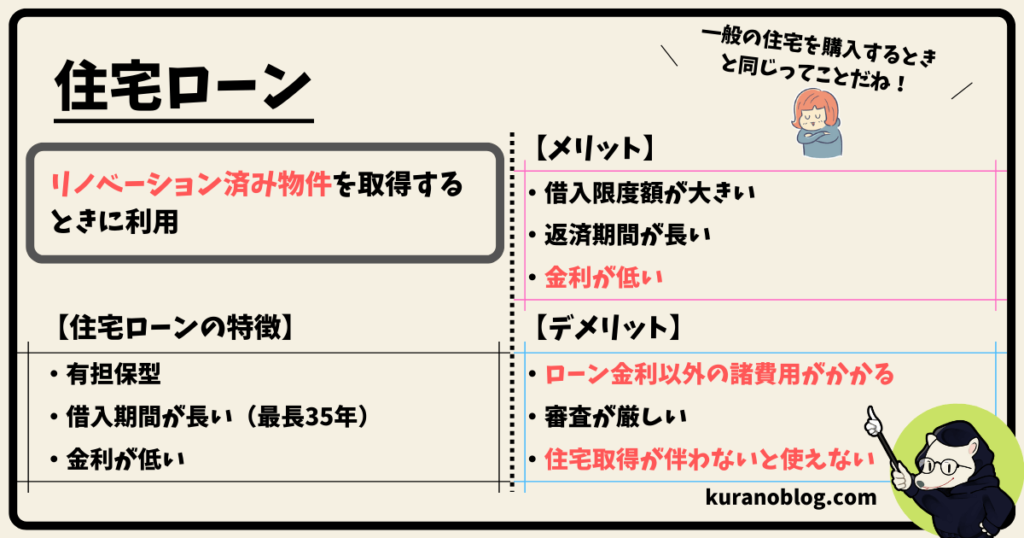

「住宅ローン」は住宅取得のためのローン

「住宅ローン」とは、住宅を取得するときに利用できるローンのことです。

「住宅ローン」は「有担保型」

「住宅ローン」は「有担保型」です。

「有担保型」の特徴

- 購入する住宅や土地を担保にすることで借りることができる

- 借入期間が長い(最長35年)

- 金利が比較的低い

「住宅ローン」には「民間ローン」と「公的ローン」がありますが、大きな違いは次のようなものです!

- 民間ローン:民間の金融機関が取り扱う住宅ローン

- 比較的審査が厳しい

- 公的ローンに比べて借入限度額が大きい

- 金利を選択できる(変動、固定、期間選択型固定)

- 公的ローン:住宅金融支援機構のフラット35、その他財形住宅融資など

- 比較的審査が緩い

- 民間ローンに比べて借入限度額が小さい

- 金利は固定金利か期間選択型固定

金融機関によって金利や返済負担率などの設定が違うので、複数の住宅ローンを比較検討しましょう。

モゲチェックはこんなサービス!

- あなたの登録情報と銀行の審査基準をもとに主要銀行を一括比較できる

- おすすめの理由とローン審査に通る確率がわかる

- おトクに借りるためのアドバイスも提示してくれる

- 無料で利用できて、プロにも質問・相談ができる

\入力時間5分!無料で複数の「住宅ローン」をチェック!/

「住宅ローン」のメリット・デメリット

「住宅ローン」のメリット・デメリットは次のとおりです。

「住宅ローン」のメリット

- 借り入れ限度額が大きい

- 返済期間が長い

- 金利が比較的低い

「住宅ローン」のデメリット

- 審査が厳しい

- ローン金利以外に諸費用がかかる

- 住宅取得が伴わないと使えない(リノベーションやリフォームだけの場合は使えない)

リノベーション済みの物件を購入するなら「住宅ローン」を利用する

リノベーション済みの物件を購入する場合は「住宅ローン」を利用しましょう。

つまり、通常の住宅取得と同様ということです。

具体的には次のような人が該当します。

- リノベーション済みの物件を購入したい人

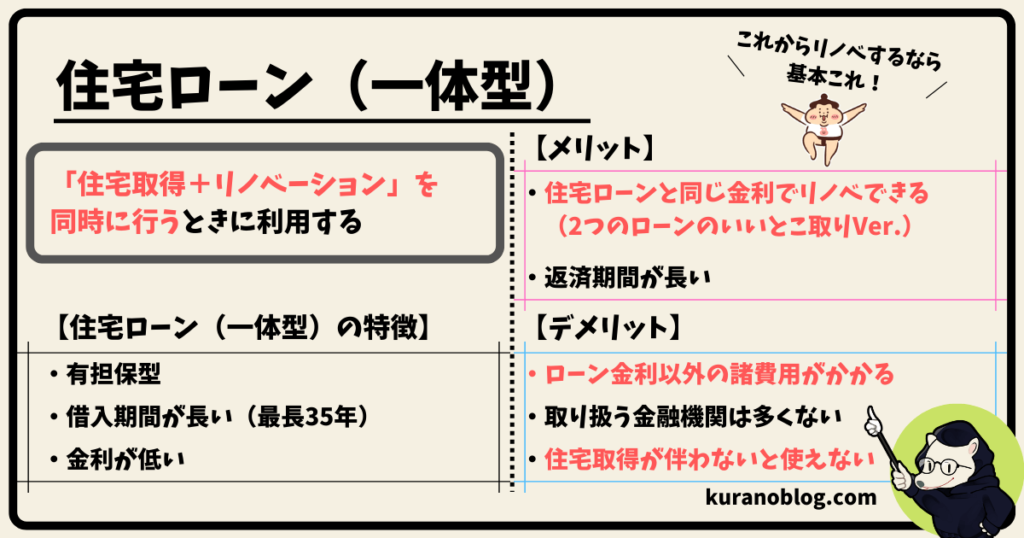

「住宅ローン(一体型)」は住宅取得とリノベーション(リフォーム)を同時に行うときのローン

「住宅ローン(一体型)」は「住宅ローン」と「リフォームローン」を合わせて、住宅取得に伴うリノベーションやリフォームに最適化されたローンです。

「住宅ローン(一体型)」は住宅取得とリノベーションをセットで行う場合に利用する

「住宅ローン(一体型)」は、これから物件を購入してリノベーションも同時に行う場合に使います。

一体型とは、住宅取得とリノベーションを同時に行うということ

「住宅ローン(一体型)」のメリット・デメリット

住宅ローン(一体型)のメリット・デメリットを確認していきましょう。

「住宅ローン(一体型)」のメリット

- 住宅ローンと同じ金利でリノベーションができる

- 返済期間が長い

「住宅ローン(一体型)」のデメリット

- 住宅取得が伴わないと使えない

- 取り扱っている金融機関は多くない

物件購入とリノベーションを同時にするなら「住宅ローン(一体型)」を利用する

物件購入と同時にリノベーションを行う場合は「住宅ローン(一体型)」を利用しましょう。

住宅ローン(一体型)を取り扱っている金融機関は多くないです。

利用を検討する場合は、

自力で取り扱っている金融機関を探すか、

リノベーション会社に相談することになりますね!

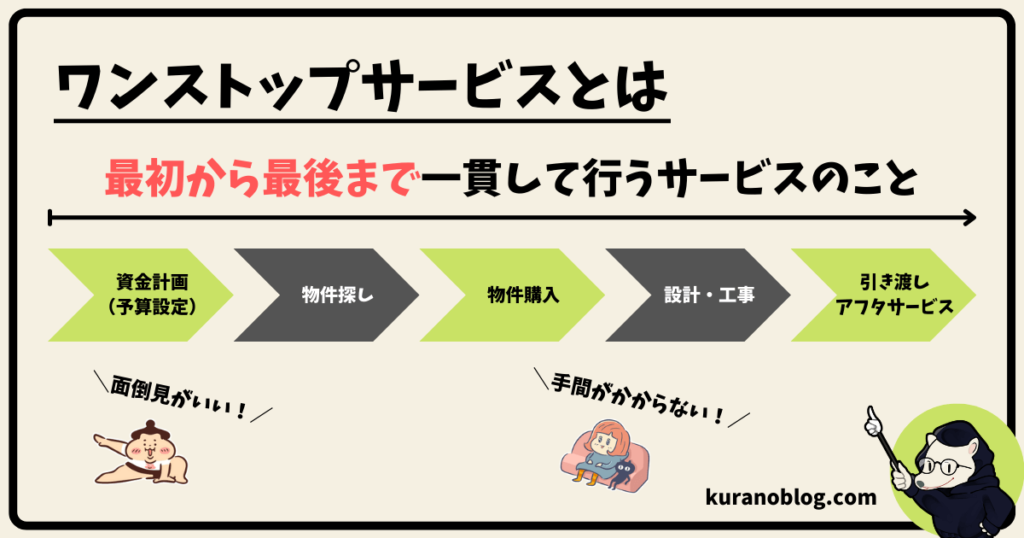

ワンストップサービスを提供するリノベーション会社の多くは、金融機関と提携しており、住宅ローン(一体型)を取り扱っている場合が多いです。

ワンストップサービスとは

物件探しからリノベーションの設計・施工、完成後のアフターサービスまで一貫して行うサービス

このブログでおすすめしているワンストップサービスは、こちらの記事で解説しています。

>>【徹底比較】リノベーションのワンストップサービスおすすめ5選

-

-

参考【徹底比較】リノベーションのワンストップサービスおすすめ5選

{kind=link}

まとめ:ローンを正しく理解して理想のリノベーションをしよう!

リノベーションをするときに利用できるローンについて解説しました。

結論は、次のとおりです。

リノベーションで使える3つの「ローン」

- リフォームローン:リノベーション(リフォーム)だけをするときに使う

- 住宅ローン:リノベーション済みの物件を購入するときに使う

- 住宅ローン(一体型):物件購入とリノベーション(リフォーム)を同時に行うときに使う

- 「リフォームローン」と「住宅ローン・住宅ローン(一体型)」の特徴

| ローンの組み方 | 審査 | 金利 | 借入期間 | 借入上限額 |

| リフォームローン | 比較的通りやすい | 高い | 最長10〜15年程度 | 最大1,000万円程度 |

| 住宅ローン | 厳しい | 低い | 最長35年 | 最大8,000万円程度 (フラット35の場合) |

| 住宅ローン (一体型) | 厳しい | 低い | 最長35年 | 最大8,000万円程度 (フラット35の場合) |

現金で不動産を取得するのはハードルが高いですよね。

安心して住宅を取得するにはローンを正しく理解する必要があります。事前にしっかり計画的をして活用しましょう。

以下のサービスも上手に活用してみてください。

モゲチェックはこんなサービス!

- あなたの登録情報と銀行の審査基準をもとに主要銀行を一括比較できる

- おすすめの理由とローン審査に通る確率がわかる

- おトクに借りるためのアドバイスも提示してくれる

- 無料で利用できて、プロにも質問・相談ができる

\入力時間5分!無料で複数の「住宅ローン」をチェック!/

資金計画から相談に乗ってくれるリノベーション会社もあるので、

以下の記事も参考にしてみてください。

>>【徹底比較】リノベーションのワンストップサービスおすすめ5選

-

-

参考【徹底比較】リノベーションのワンストップサービスおすすめ5選